“Strumenti innovativi per la mappatura degli stakeholder e per la rendicontazione integrata”

XIX° convegno International Marketing Trends Conference

“Strumenti innovativi per la mappatura degli stakeholder

e per la rendicontazione integrata”

Prof. Luca Poma

Università LUMSA di Roma e all’Università statale della Repubblica di San Marino

In una delle sue celebri “lezioni americane”, “Exactitude”, l’indimenticabile Italo Calvino – nella top ten degli autori italiani del ‘900 – si concentra sulla “forza della parola” e – per contro – sulla crescente banalizzazione del linguaggio nei tempi moderni. Le parole sono come un abito, che dà forma ai nostri pensieri e ci permette di decidere come desideriamo essere percepiti all’esterno, dal pubblico con il quale inevitabilmente entriamo quotidianamente in contatto.

Il “marketing relazionale” è ormai entrato nella pedagogia del business, ma non di sole vendite vive un’azienda, o meglio: per vendere – ma soprattutto per continuare a vendere – costruendo valore nel tempo, è necessario coltivare le relazioni con gli stakeholder in modo realmente efficace, aperto all’innovazione, e inclusivo delle novità dettate dallo sviluppo frenetico del mondo digitale.

I cittadini oggi si sentono sempre più liberi di manifestare la propria opinione o, perlomeno, hanno la piena consapevolezza di “essere parte dell’equazione globale”. Molte organizzazioni per contro si ostinano a tenerli fuori dalle proprie dinamiche di decisione, nonostante keyword come “fiducia”, “reputazione” e “rispetto” siano ormai – da tempo – parte integrante della catena del valore.

La narrazione costruita dall’azienda è centrale, nell’attrarre il Cliente nell’universo dell’azienda, e l’importanza del preziosissimo asset intangibile della “reputazione”, che è concretamente in grado di condizionare i comportamenti di acquisto – dei prodotti, ma anche dei servizi – da parte dei Clienti finali, é acclarata.

Il termine “transmedia storytelling” – la costruzione di un universo narrativo coerente su vari media, e soprattutto di esperienze in grado di coinvolgere le persone e i Clienti – sta entrando prepotentemente nel vocabolario degli addetti ai lavori: non solo rappresenta il futuro – anzi, ormai il presente – del narrare storie create dalle aziende, ma esprime il potere della cultura contemporanea che tende a fondere l’esperienza delle aziende con quella dei fruitori, in una perfetta sintesi. Un processo per cui si generano nuove “trame” e si aprono nuovi mercati partendo dalla circolazione dei contenuti e delle idee che gli stessi Clienti finali creano attorno a un prodotto, un servizio o un marchio.

Il reputation management include strumenti ad alto valore aggiunto creati con lo scopo di misurare e orientare l’opinione pubblica, condizionando positivamente i comportamenti di acquisto; implica anche la ricezione dei commenti in modo aperto e il coinvolgimento dei vari pubblici verso il miglioramento della percezione che pubblicamente hanno dell’organizzazione.

L’era della mera trasmissione unilaterale di contenuti – senza curarsi dell’impressione e delle idee del proprio pubblico – è alla fine, cosa che risulta evidentissima se solo si osservano le dinamiche relazionali dei vari social-network: occorre lavorare su sistemi che prevedano un feedback istantaneo nonché strumenti di narrazione collettiva, perché gli utenti non solo vogliono poter “dire la loro” sulla storia narrata dal marchio, cosa che ormai viene data assolutamente per scontato, ma vogliono anche poter influenzare le scelte delle aziende; di fatto la “storia di successo” è solo quella che gli autori “abbandonano” dal punto di vista creativo come un guscio di noce nell’oceano della creatività del pubblico dei fruitori. Questo è un territorio nuovo, in cui produzione e consumo scambiano i propri ruoli e discutono le proprie ambizioni, mostrandosi specchio di un’era interconnessa, votata alla vera partecipazione.

Oggi sono sempre più frequenti le situazioni di co-protagonismo tra aziende, Clienti finali e pubblico in generale. Federico Minoli, Amministratore delegato della storica marca di motociclette Ducati, ebbe a dichiarare: “Improvvisamente la domanda vera è: di chi è la marca? Noi siamo convinti che la marca sia dei Ducatisti”. Come è facile comprendere, un atteggiamento virtuoso come questo ha conseguenze sull’intera offerta di servizi dell’azienda e sulle strategie di marketing della stessa.

Quattro le parole chiave del Reputation management: l’identità, ovvero il DNA dell’azienda, la sua mission, i suoi valori; l’immagine che è il riflesso dell’identità dell’organizzazione così come è percepita – anche in modo differente – dai diversi pubblici; quindi, la reputazione, ovvero il grado di allineamento tra l’identità dell’organizzazione e la sua immagine, costruita nel tempo dall’organizzazione insieme ai suoi pubblici; da non dimenticare, infine, che la reputazione può migliorare sempre e solo se la relazione tra i soggetti è basata su criteri di autenticità.

Le organizzazioni sempre più spesso “rendicontano” ai propri stakeholder, con vari strumenti, alcuni più adeguati, altri meno. La “rendicontazione non finanziaria” è stata resa obbligatoria del 31/12/2017 per Direttiva UE per tutte le aziende da 500 dipendenti in su (in futuro questo limite verrà probabilmente abbassato), ma è in realtà prassi corrente anche per le PMI più attente a costruire con la propria Clientela un rapporto di fiducia, in grado di condizionare i comportamenti di acquisto.

Tuttavia, la rendicontazione aziendale attuale viola intrinsecamente le regole di base del Reputation management: è “agiografica”, auto-referenziale, riporta solo i successi delle aziende e non rispetta quasi mai il principio del “comply or explain” (le aziende illustrano molto raramente i motivi per i quali non sono riuscite a raggiungere gli obiettivi dettati dagli impegni assunti con i loro pubblici). Come è possibile costruire fiducia in assenza del requisito – essenziale – della precitata autenticità…? La relazione tra organizzazione e stakeholder è a quel punto come un fragile castello di carte, pronto a crollare al primo episodio di crisi reputazionale: le cronache – e i Social – sono pieni di case-history di questo genere.

Le più recenti analisi sulla reportistica corporate posizionano le aziende in due macro-categorie: imprese che cercano di soddisfare i bisogni di conoscenza espressi dai loro pubblici in modo proattivo, con sistemi di reportistica più o meno evoluti, o aziende puramente “marketing-oriented” che ritengono superfluo ogni sforzo in rendicontazione.

Anche nel primo caso (aziende CSR-oriented), in controllo del flusso di comunicazione è sempre saldamente in mano all’azienda, che segue i processi di eventuale integrazione strategica della CSR, elabora gli strumenti di reportistica, e filtra i dati, decidendo integralmente sostanza e forma del contenuto del Bilancio integrato.

Il rischio di “lifting” è quindi evidente, dal momento che non esistono efficaci strumenti di controllo (per i bilanci sociali non vige l’obbligo di certificazione da parte di Enti terzi); inoltre – aspetto a mio avviso sostanziale – si registra quasi sempre l’assenza di un apposita sezione di tipo “comply or explain”, nella quale l’azienda dovrebbe auspicabilmente illustrare gli obiettivi non raggiunti nel corso dell’anno (scostamento tra i risultati a fine anno e le attese iniziali).

L’obiettivo principale della rendicontazione dovrebbe essere:

Tali obiettivi sono raggiunti nella maggior parte dei casi solo in parte, spesso per nulla: le aziende sono quindi oggi chiamate a un maggior sforzo in direzione della trasparenza di processo, della coerenza, e della genuinità nella rendicontazione.

Come vedremo nel proseguio di questo Paper, il “Social Hub” rappresenta attualmente il più moderno esperimento al mondo – riuscito – di rendicontazione integrata online multinacanale e multistakeholder.

Si tratta di una piattaforma web che mette l’organizzazione in grado di comunicare con tutti i propri pubblici di riferimento, in modalità continua, rendicontando ai cittadini – in tempo reale – sui progressi dell’organizzazione nell’assolvimento del proprio mandato.

Il Social Hub è un’evoluzione nel campo degli strumenti di rendicontazione, una sfida che è punto di arrivo di un progetto sperimentale che garantisce un flusso di dati totalmente disintermediati 365 giorni all’anno, senza soluzione di continuità, imputati direttamente on-line dagli stakeholder dell’organizzazione, che collaborano attivamente all’aggiornamento di numerose tabelle inserite in un apposito cruscotto di indicatori.

Il sistema normalmente applicato a tutti gli strumenti di rendicontazione è quello della “logica Aristotelica”: in logica classica, il principio di non contraddizione afferma l’incongruenza di ogni affermazione la quale implichi che una certa proposizione “A” e la sua negazione – diciamo la proposizione “non-A” – sono allo stesso tempo entrambe vere. Aristotele infatti diceva che “…non è lecito affermare che qualcosa sia e non sia nello stesso modo ed allo stesso tempo…”. Ne deriva che – in base a questo paradigma – vi è un esatto punto oltre il quale un pubblico non è più di interesse dell’organizzazione. O si è stakeholder, o non lo si è: ciò che c’è oltre l’ipotetica linea di demarcazione, secondo questo approccio, non deve interessare l’organizzazione, che in questo modo – però – pone di fatto un limite alla propria stessa licenza di operare.

Agli inizi dei ruggenti anni ’60, all’Università di Berkeley, Lotfi Zadeh, un Professore molto noto per i suoi contributi alla teoria dei sistemi, si convinse che le tecniche tradizionali di analisi di tale teoria erano così schematiche e “precise” da risultare inadeguate a descrivere molti dei problemi tipici in un epoca di forte rinnovamento. Zadeh elaborò una nuova teoria, che alcuni percepirono inizialmente in contraddizione con la logica aristotelica – e ne nacquero accese discussioni accademiche! – ma che invece si rivelò essere, come vedremo, una sua evoluzione dettata dallo sviluppo dei tempi e del pensiero: la logica “ad infiniti valori di verità”, basata sul concetto di “insiemi sfumati”, anche conosciuta come “logica fuzzy” (da indeterminato, sfumato, sfocato). Si tratta di un approccio alla logica in cui si può attribuire a ciascuna proposizione un grado di “verità variabile” compreso tra un valore 0 ed un valore 1. Quest’intuizione, utilissima per spiegare molti fenomeni moderni, era stata tratteggiata già prima da ricercatori del calibro di Bertrand Russel ed Albert Einstein, ma venne codificata in modo articolato per la prima volta proprio dal Prof. Zadeh.

Quando parliamo di grado di verità o valore di appartenenza intendiamo dire – disorientando forse un po’ le nostre mentalità cartesiane, pregnate dal concetto “o e vero o è falso, o è bianco o è nero” – che una certa proprietà oltreché essere vera (cioè con valore 1) o falsa (cioè con valore 0) come prevede la logica classica, può anche essere contraddistinta da valori intermedi: vero è che “o si è vivi o si è morti” (valore 1 o valore 0) ma altrettanto vero è che – in logica fuzzy – si può assegnare ad un neonato valore 1, ad un ragazzo appena maggiorenne valore 0,8, ed a un pensionato settantacinquenne valore 0,15. Detta così può apparire banale, ma la codificazione di questa riflessione sotto forma di algoritmi matematici avviò una vera e propria rivoluzione nel mondo della logica moderna.

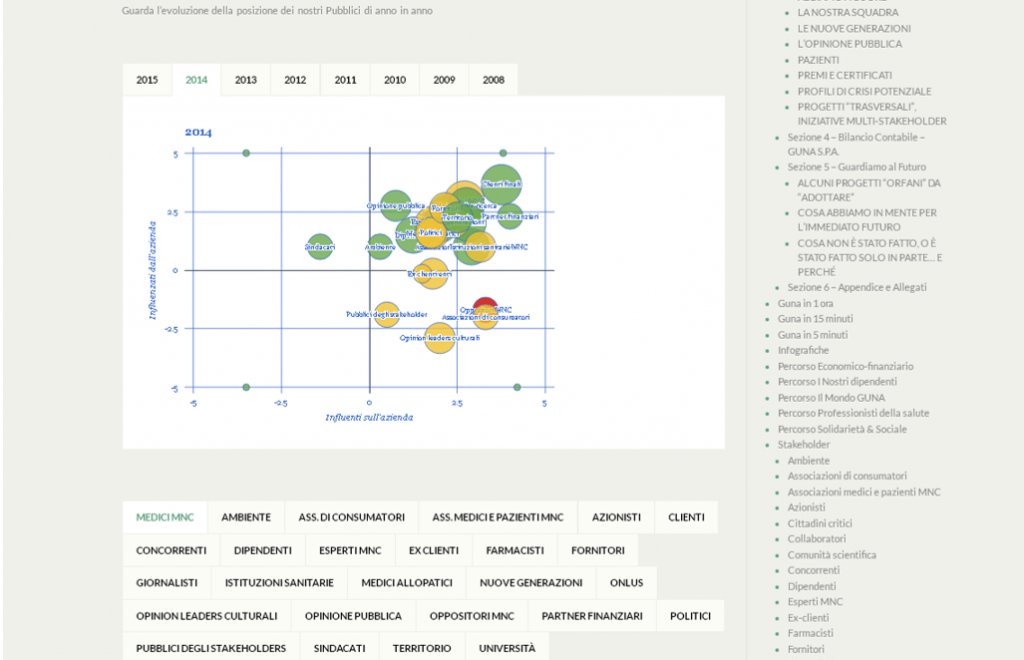

Abbiamo quindi applicato i concetti su esposti alla Responsabilità Sociale delle Imprese, elaborando un nuovo tipo di procedimento per mappare gli stakeholder basato sull’assunto che “tutti sono stakeholder”, semplicemente con infiniti e sfumati valori di coinvolgimento. La mappa così concepita, è uno strumento innovativo per la lettura dei fenomeni nei quali viene coinvolta l’Organizzazione e delle dinamiche di comunicazione e interazione con i nostri pubblici. Laddove tradizionalmente, l’azienda era infatti rappresentata “al centro”, con intorno all’azienda, collegati da una linea ciascuno, i vari portatori d’interesse, questa nuova mappa degli stakeholder utilizza un diagramma cartesiano a 4 quadranti: nessuna correlazione tra l’Organizzazione e gli stakeholder, Organizzazione dominante sullo stakeholder, stakeholder dominante sull’Organizzazione, e – infine – interconnessioni reciproche e forti.

La nostra modalità di rappresentazione dei rapporti tra l’Organizzazione e i propri pubblici va ben oltre l’aspetto meramente grafico, e finisce per coinvolgere nel profondo l’aspetto filosofico di questa materia: l’Organizzazione è rappresentata come una “texture di fondo” sulla quale “si appoggiano gli stakeholder, a raffigurare l’esatta “coincidenza” di obiettivi e desideri tra la prima e i secondi, enfatizzando visivamente Il modo con il quale percepiamo il nostro ruolo nei confronti del pubblico e intendiamo rapportarci – nel senso più ampio del termine – a ciò che ci circonda.

L’azione di input verso uno stakeholder, finirà per generare una rielaborazione di informazioni anche all’interno del perimetro dello stakeholder stesso, modificando in parte il suo DNA, e queste modifiche finiranno inevitabilmente per produrre alterazioni all’interno del perimetro dei pubblici d’interesse del nostro stakeholder, applicando così alle dinamiche tra Organizzazione e stakeholder il principio che sta alla base delle reti neurali.

Nelle “reti neurali artificiali”, al termine di ogni fase del processo di apprendimento, il nodo avente un vettore di pesi più vicino ad un certo risultato desiderabile è considerato il nodo “vincitore”, e tutti i pesi sono aggiornati automaticamente in modo da avvicinarli a tale valore. Dato che ciascun nodo ha un certo numero di nodi adiacenti, quando un nodo vince una competizione, anche i pesi dei nodi adiacenti sono modificati, secondo la regola generale che più un nodo è vicino al nodo vincitore tanto più marcata è la variazione dei suoi pesi. Questo è ciò che succede in una mappa di stakeholder, laddove una buona prassi ha alte probabilità di venir adottata da tutto il network e diventa quindi il nuovo valore di riferimento.

Il tipo di mappa evoluta ideato sulla base di questo modello è quindi un tentativo per codificare graficamente questi concetti: l’organizzazione si sente così strettamente connessi ai propri pubblici, da arrivare ad affermare che non ha relazioni con i propri stakeholder, bensì l’Organizzazione “è” i propri stakeholder, e gli stakeholder sono l’Organizzazione, perché come Organizzazione siamo parte integrante di uno scenario sociale complesso, con una missione che va ben al di là del mero coinvolgimento dei “pubblici di prossimità”.

Anche il posizionamento dei pubblici sulla mappa non è affatto “casuale”, bensì è frutto della compilazione di dettagliate “checklist” da parte degli stakeholder stessi e dei loro referenti all’interno dell’azienda, i cui risultati determinano, mediante l’assegnazione di un valore numerico da -5 a +5 (e relative frazioni decimali), il posizionamento dell’icona rappresentante uno specifico pubblico in un preciso punto dello schema, secondo appunto la misurazione dell’“influenza” dello stakeholder sull’organizzazione e viceversa.

Ogni stakeholder è quindi durante l’anno oggetto di specifiche strategie e azioni di comunicazione, elaborate “ad hoc”, tendenti a generare il cambiamento nella relazione necessario per spostare lo stakeholder – ovviamente – sempre più verso il riquadro in alto a destra, quello delle “interconnessioni forti” tra l’Organizzazione e lo stakeholder stesso.

Successivamente, dopo aver sperimentato con successo questo modello sull’azienda farmaceutica leader in Italia nel settore delle medicine di origine biologico-naturale – ci siamo posti un’ulteriore domanda: se la posizione più appetibile è – come abbiamo sottolineato – quella delle interconnessioni forti, non è anacronistico un sistema di reportistica confezionato esclusivamente dall’azienda, flusso unilaterale di informazioni, non sottoposto a controlli esterni, se non – nel migliore dei casi – a una mera “conferma di congruità formale” da parte di qualche società di certificazione? Come abbiamo scritto, i bilanci sociali tradizionali sono spesso documenti agiografici, redatti dalle aziende alla fine dell’anno, più volte di quante si pensi oggetto di “lifting”, e riportanti sempre solo pluspoint e quasi mai criticità. Un sistema obsoleto, non trasparente, non condiviso con quegli stessi stakeholder che sosteniamo sempre essere – a parole – “fondamentali” per il buon fine della missione stessa dell’Organizzazione.

E’ nato così il “Social Hub”: una piattaforma web sperimentale frutto di un processo di condivisione dei contenuti con i vari pubblici aziendali, che collaborano attivamente per l’intera fase di redazione del documento di rendicontazione dell’Organizzazione, “emendando” periodicamente il testo stesso del bilancio; ogni stakeholder può interagire direttamente con la piattaforma, modificando i dati quali-quantitativi del bilancio relativi al proprio rapporto di collaborazione/partnership/sponsorship con l’organizzazione, “costruendo” con essa il Bilancio integrato.

L’Organizzazione e i suoi stakeholder dispongono quindi di una rendicontazione agile, facilmente accessibile, chiara e trasparente; solo online, perchè non percepiamo più – da alcuni anni – alcun valore aggiunto dalla stampa di un supporto cartaceo. Dal Social Hub è comunque possibile per qualunque utente estrapolare con un semplice “click” – qualora necessario – una versione cartacea “light” del Bilancio integrato, senza foto e impaginata in modo agile ed essenziale, così da limitare lo spreco di carta.

Inoltre, lo strumento si rivela prezioso per permettere all’azienda di individuare precocemente segnali deboli di crisi e sacche d’inefficienza al proprio interno.

Il bilancio integrato così concepito – frutto di 6 anni di lavoro per l’adattamento del modello teorico che l’ha ispirato, e predisposto in versione sperimentale online nel 2014, in versione 2.0 nel 2016, e in versione 3.0 nel 2019 – è stato dotato di un “cruscotto di indicatori” di oltre 60 tabelle – con relativa parte testuale – i cui dati sono aggiornati man mano durante l’anno direttamente dai vari reparti aziendali, senza alcuna “mediazione” da parte degli azionisti.

Questo progetto di condivisione e di totale disintermediazione tra l’organizzazione e i suoi pubblici, permette ai cittadini di accedere durante tutto l’anno ai dati grezzi e non “trattati” o commentati dall’organizzazione, per farsi una propria personale idea dell’andamento delle attività societarie.

Vi è anche un’area Fotogallery/Videogallery, con la possibilità di pubblicare “storie per immagini”, interviste, etc., che illustrino meglio all’utente la filosofia e i progetti promossi dall’Organizzazione.

Una “time-line” riporta – anno per anno – i “fatti salienti” che hanno caratterizzato l’evoluzione e la crescita dell’Organizzazione stessa.

È stata infine creata l’area “Cosa non siamo riusciti a fare e perché”, primo bilancio integrato in Italia a prevedere un intero capitolo di questo genere all’interno del Report, consolidando ancor più il principio “comply or explain”, che prevede l’obbligo – previsto dai framework internazionali in materia, purtroppo ancora poco applicati in Italia – di rendicontare ogni obiettivo che si è mancato di raggiungere.

É inoltre possibile “valutare” il bilancio mediante la compilazione di un apposito Questionario di gradimento on-line sul Social Hub. Tutti i questionari compilati contribuiscono a modificare “in tempo reale” la valutazione da parte degli utenti dello strumento di rendicontazione.

Il modello proposto in questo Paper – e già collaudato in Italia – è un viaggio affascinante, oltre una nuova frontiera del marketing relazionale, della sostenibilità e della rendicontazione trasparente, consci del fatto che non sempre “nuovo” è sinonimo di “pericoloso”, dal momento che i nuovi scenari della comunicazione vanno necessariamente governati. Nel contempo, è quasi una “provocazione”, per le aziende decise a aprire i propri cancelli sulla base di principi di autenticità e trasparenza, e a sfidare il domani con ottimismo e senza paura.